Hybride Vertriebsmodelle – Warum der reine Offline-Vertrieb ausgedient hat

Eine Befragung unter deutschen Versicherungskunden (McKinsey, 2020) hat ergeben, dass 84 Prozent der Befragten digitale Optionen entlang der Customer Journey nutzen – beispielsweise, um sich über Versicherungen zu informieren. Gleichzeitig würde aber über die Hälfte der Befragten ihren Versicherungsvertrag nicht online abschließen.

Eine Umfrage, die msg gemeinsam mit den Versicherungsforen Leipzig durchgeführt hat, lässt ähnliche Schlüsse zu: Demnach ist der Abschluss beim Vermittler für den Großteil der befragten Endkunden weiterhin der Kanal der Wahl. Dabei ist nach Produktart zu unterscheiden: Während vergleichsweise einfache Produkte häufiger im Selfservice online abgeschlossen werden, wünschen sich Kunden für komplexere Produkte eine persönliche Beratung. Die hybriden Kunden schätzen die Bequemlichkeit und Zeitersparnis, die digitale Services bieten, aber auch den menschlichen Faktor der vertrauenswürdigen Vermittler, die ihnen bei Rückfragen zur Seite stehen.

Digital ist das neue Normal

Lange Zeit bestanden Direktvertrieb und der Vertrieb über die Vermittler separat, was nicht selten zu Verwirrung bei den Kunden geführt hat. Diesen war nicht bewusst, dass sie beim Direktabschluss in der Regel keinen Anspruch auf die Services einer Agentur haben.

Hybrider Vertrieb setzt voraus, dass Kunden den Kanal jederzeit wechseln können – ohne Informationsverluste. Haben die Kunden beispielsweise online schon einen Tarif berechnet und entsprechende Daten hinterlegt und wünschen nun aufgrund von Rückfragen ein persönliches Gespräch, müssen den Vermittlern alle bisherigen Informationen vorliegen. Umgekehrt sollte die Möglichkeit bestehen, ein Angebot der Vermittler online einzusehen, zu überprüfen und gegebenenfalls selbstständig anzupassen.

Neben der Verzahnung der Vertriebswege bedeutet hybrider Vertrieb vor allem auch, entlang der Sales-Journey mehr digitale Optionen anzubieten – angefangen bei der Möglichkeit, online einen Beratungstermin zu vereinbaren, über ein Vor- oder Folgegespräch via Web-Meeting bis hin zur Option, ein Angebot dann auch online abzuschließen. Der hybride Vertrieb betrifft damit die gesamte Wertschöpfungskette eines Vermittlers, von der Lead-Akquise über die Beratung, Abschluss, Betreuung bis hin zur Verwaltung von Versicherungsverträgen.

Die Corona-Pandemie als Katalysator

Die Corona-Pandemie hat dazu beigetragen, dass die Akzeptanz digitaler Services im Vertriebsprozess sowohl kunden- als auch vermittlerseitig zugenommen hat. Fristete etwa die Videoberatung vor der Corona-Pandemie eher noch ein Schattendasein, war das in Zeiten des Kontaktverbots der einzige Weg, mit Kunden trotzdem von Angesicht zu Angesicht zu kommunizieren. Hier zeigte sich eindrücklich, wer bereits dafür gewappnet war, seinen Kunden entsprechende Kontaktmöglichkeiten zu bieten und schnell auf veränderte Rahmenbedingungen reagieren konnte. Laut der Digitization Study 2020 von Ernst & Young (ehemals EY innovalue) lag die Nutzungsquote von Selfservices im Jahr 2020 bei 62 Prozent und damit fünf Prozentpunkte über dem Vorjahreswert. Des Weiteren gab etwa die Hälfte der Befragten an, aufgrund von Covid-19 das erste Mal per Chat oder Videotelefonie mit ihrem Versicherer kommuniziert zu haben.

Online-Kanäle für die Beratung haben 70 Prozent der 3.000 befragten Endkunden als mindestens gleich gut eingeschätzt wie die klassischen Kanäle. 40 Prozent der jüngeren Kunden im Alter von 18 bis 39 Jahren bejahrten, dass sie gegenüber der Online-Beratung positiver eingestellt seien als vor der Pandemie. Hier hat die konkrete Erfahrung sicherlich zu mehr Akzeptanz geführt: Mehr als die Hälfte der Befragten hat während der Pandemie erstmals eine Videoberatung genutzt. Die Erwartung, dass Online-Termine möglich sind, bleibt bei den Kunden bestehen und entsprechende Angebote sollten beibehalten werden. Für Vermittler macht die Hybridisierung des Vertriebes auch aus betriebswirtschaftlichen Gesichtspunkten Sinn: Sie sparen durch den abnehmenden Reiseaufwand Zeit und Kosten und können dies in eine intensivere Betreuung investieren. Das soll nicht heißen, dass es keine persönlichen Termine mehr geben wird, diese können via Web-Meeting jedoch effizient vor- oder nachbereitet werden.

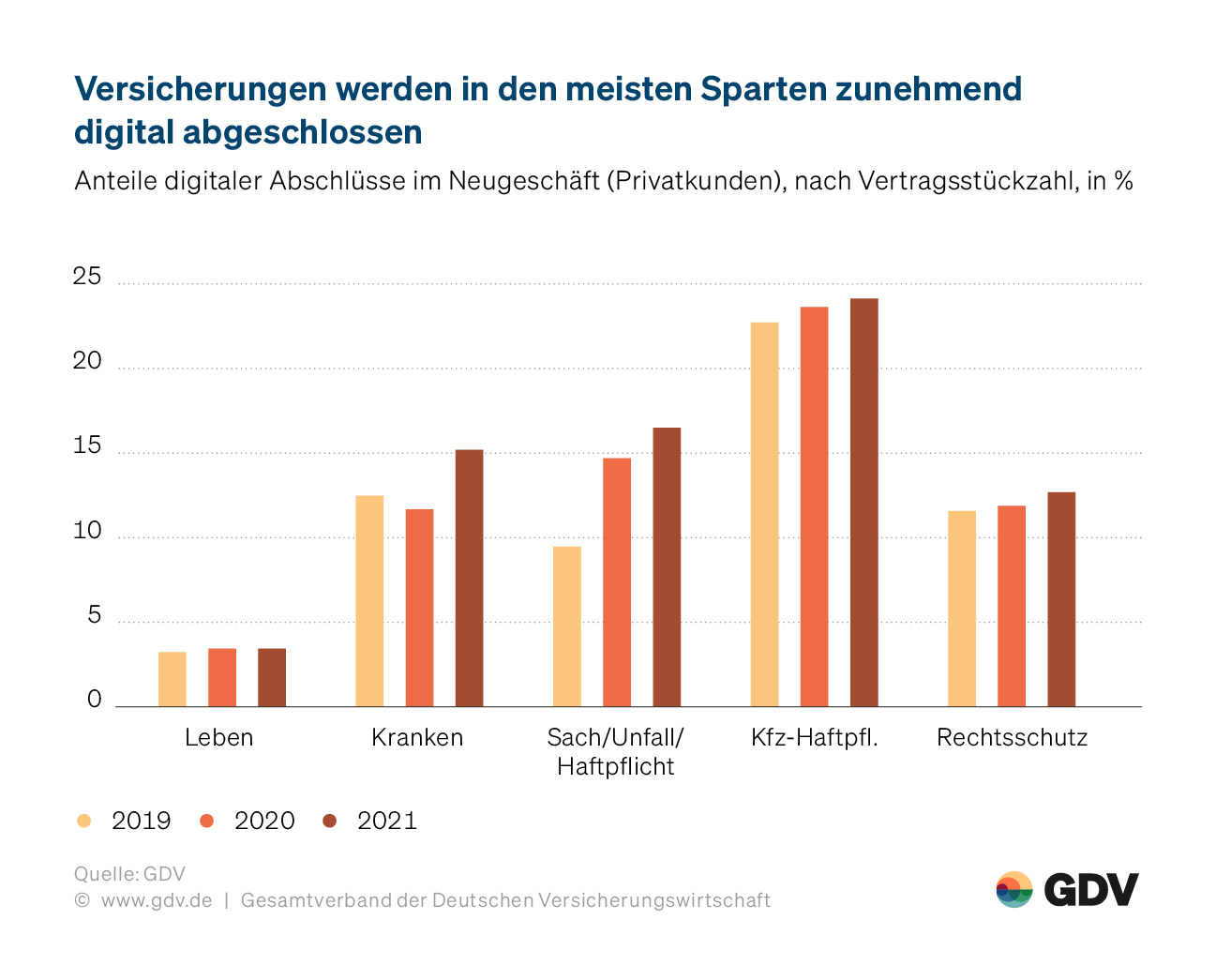

Die GDV-Statistik zeigt im digitalen Neugeschäft bei Privatkunden Unterschiede in den Versicherungssparten. Einerseits kann daraus abgeleitet werden, dass Produkte mit hoher Beratungsintensität seltener online abgeschlossen werden – was den niedrigen Anteil im Bereich Leben und den hohen Anteil der Kfz-Haftpflicht zu erklären scheint. Ganz so einfach ist das Bild allerdings nicht – bei Produkten wie Altersvorsorge und Lebensversicherungen muss beispielsweise zwingend ein Identitätsnachweis vorliegen, sodass ein kompletter Online-Abschluss zusätzliche rechtliche Hürden mit sich bringt, welche Versicherer, Vermittler sowie Kunden vor neue Herausforderungen stellt. Hier sollten auch von gesetzlicher Seite andere Möglichkeiten geschaffen werden und Versicherer sollten prüfen, ob beispielsweise der Digitale Ausweis zukünftig eine neue Option bietet. Notwendig ist dabei jedoch auch eine größere Akzeptanz für den Digitalen Ausweis bei den Kunden zu erreichen.

GDV-Statistik digitaler Versicherungsabschluss nach Sparten

Neue Rolle des Vermittlers

Für Vermittler gibt es also heute drei Wege: Sie können komplett offline oder zu 100 Prozent online beraten. Oder sie Nutzen die Vorteile aus beiden Welten. Die hybriden Vermittler stehen nicht in Konkurrenz zum Online-Vertrieb, sondern besetzen eine wachsende Marktnische. Wie weit dieser Ansatz in der Praxis schon angekommen ist, lässt sich aus der regelmäßig durchgeführten Strukturanalyse des Bundesverbands Deutscher Versicherungskaufleute e. V. (BVK) ableiten. Im Rahmen der Studie wird beispielsweise abgefragt, wie viele Versicherungsvermittler ihren Kunden bereits Onlineabschlussmöglichkeiten anbieten und welchen Anteil das Onlinegeschäft am gesamten Provisionsaufkommen ausmacht. Die Ergebnisse geben damit wichtige Einblicke in die Hybridisierung des Vertriebs.

Bereits die Erhebung aus dem Jahr 2019 hatte gezeigt, dass der Anteil der Vermittler, die einen Online-Abschluss boten, zugenommen hatte, er betrug 65 Prozent. Jedoch gaben damals 16 Prozent an, dass sie über den Online-Weg keine Einnahmen erzielen. Bei weiteren 47 Prozent betrug der Anteil der online abgeschlossenen Versicherungen bis maximal fünf Prozent der Gesamteinnahmen. Diese Ergebnisse werden von der aktuellen Studie aus dem August 2023 im Wesentlichen bestätigt, wobei sich der Anteil der angebotenen Online-Abschlussmöglichkeiten bei den Ausschließlichkeitsvermittlern auf 81 Prozent erhöht hat, die anderen Vertriebswege zeigten keine großen Veränderungen. Interessant sind die geringeren Online-Anbindungen von Maklern & Mehrfachagenten – diese suchen sich eventuell die Vertriebswerkzeuge heraus und entscheiden auch individuell, ob sich für sie der Kostenaufwand für die Infrastruktur lohnt. Bei den Ausschließlichkeitsvermittlern geben dagegen die Unternehmen Rahmenbedingungen vor, wenn z.B. der Onlinevertrieb übergreifend eingeführt wird.

Versicherer müssen Voraussetzungen für hybride Vertriebsmodelle schaffen

Hybrider Vertrieb funktioniert allerdings nur so gut, wie die Versicherer dieses Modell auch strategisch, technisch und prozessual unterstützen. Nicht alle Unternehmen binden ihre Vermittler in die Onlinestrategie ein – nach wie vor werden diese Vertriebswege separat behandelt. In der BVK-Strukturanalyse fielen aber auch einige Versicherer auf, die ihre Vermittler besonders erfolgreich integrieren.

Ebenso wichtig für erfolgreiche hybride Vertriebsmodelle ist die stärkere Verzahnung von Vertrieb und Service. Auch hier sollte eine Hybridisierung stattfinden: Servicemitarbeitende nutzen den Kontakt zu den Kunden, um Cross- und Up-Selling zu betreiben, die Vertriebsmitarbeitenden wiederum verstehen sich auch als Vermittler von zusätzlichen Services. Dieser notwendigen Verschmelzung steht heute allzu oft noch ein Abteilungsdenken mit starren Aufgabenzuweisungen, Prozessen und Fraggestellungen des Datenschutzes – wann, wer, was an Informationen nutzen darf – entgegen.

Neben Strategie und Prozessen spielt vor allem auch die technische Seite eine wichtige Rolle. Vermittlern muss es möglich sein, die Abwicklung eines Antrags direkt und online über geeignete Schnittstellen zu ermöglichen. Auch darüber hinaus können und sollten Versicherer ihre Vertriebspartner mit dem notwendigen technischen Rüstzeug (z.B. Homepages, Tools für Terminvereinbarungen, Web-Meetings, Online-Signaturen) ausstatten und sie befähigen, es effektiv zu nutzen. Die Ergo hat dazu beispielsweise schon 2020 das Seminarangebot „hybrider Vermittler“ ins Leben gerufen, wie Dr. Gerald Gast, ehemals Mitglied des Vorstands der Ergo Beratung und Vertrieb AG, in einem Interview mit cash-online erläutert. Zentral seien hier digitale Angebote und Lösungen, welche die Ergo im Rahmen der strategischen Neuausrichtung für die Vertriebspartner an den Start gebracht habe. Dazu gehörten individuelle Webauftritte und digitale Tools für den Kundendialog wie WhatsApp, Social-Media-Baukästen oder die bequeme Online-Terminbuchung. Hinzu kämen digitale Antragsprozesse, innovative Apps und Vertragsunterschriften als elektronische Signatur per QR-Code.

Hybrider Vertrieb – digital und persönlich

Hybride Vertriebsmodelle verstehen digitale Angebote und den persönlichen Kontakt als komplementär – und nicht als sich gegenseitig ausschließend. Moderne Technologie wird bestmöglich genutzt, um Vermittlern dabei zu helfen, den besten Service zu bieten und ihre Kunden individuell und mit umfassendem Wissen über deren Bedürfnisse zu beraten. Versicherung bleibt ein „menschliches“ Geschäft, wobei die Technik den Vermittlern immer effektivere Werkzeuge an die Hand gibt. Die Weichen für die Zukunft stehen auf einen hybriden Versicherungsvertrieb um schneller, ortsunabhängig und wirtschaftlicher der sich ändernden Gesellschaft zur Seite zu stehen, wer den Zug verpasst, wird tendenziell Marktanteile verlieren.