Auswirkungen des abgesenkten Höchstrechnungszinses auf die Produktentwicklung

In der Lebensversicherung hat der Rechnungszins eine herausragende Bedeutung. Bei einem Lebensversicherungsvertrag hängen bei gegebener Leistung die nach dem Äquivalenzprinzip bestimmten Beiträge wesentlich von der Höhe des Rechnungszinses ab. Dies trifft jedenfalls auf klassische Lebensversicherungen zu, auf die wir uns im Folgenden beschränken wollen.

In Zusammenhang mit Produktentwicklung ist der Garantiezins zu nennen, der die jährlich zugesicherte Verzinsung gegenüber dem Versicherungsnehmer festlegt und als Rechnungszins für die kalkulatorische Sicht gegenüber dem Versicherungsnehmer einzusetzen ist. Er wird zu Beginn des Vertrages zugesichert und kann nicht abgeändert werden. Demgegenüber ist der Höchstrechnungszins ein integraler Bestandteil der Vorschriften zur handelsrechtlichen Bilanzierung. Die Deckungsrückstellung beruht auf einer Reserve unter Verwendung eines Rechnungszinses, der in der Regel gleich dem Höchstrechnungszins ist, jedenfalls aber den Höchstrechnungszins nicht übersteigen darf. Auch für die handelsrechtliche Bilanzierung wird der Rechnungszins zum Vertragsbeginn festgelegt. Traditionell wird zumeist Garantiezins gleich Rechnungszins für handelsrechtliche Bilanzierung gleich Höchstrechnungszins gesetzt.

In den 90er Jahren war der Höchstrechnungszins bei 3 bis 4 Prozent, in den zurückliegenden Jahrzenten wurde er immer wieder abgesenkt. Die Absenkungen sind als Reaktion auf die Entwicklung der Zinssätze auf den Finanzmärkten zu sehen. Wir wollen uns hier aber nicht mit der Frage nach der Ermittlung bzw. Festsetzung des Höchstrechnungszinses beschäftigen. Vielmehr sind wir an den Auswirkungen auf die Produktgestaltung in der Lebensversicherung interessiert.

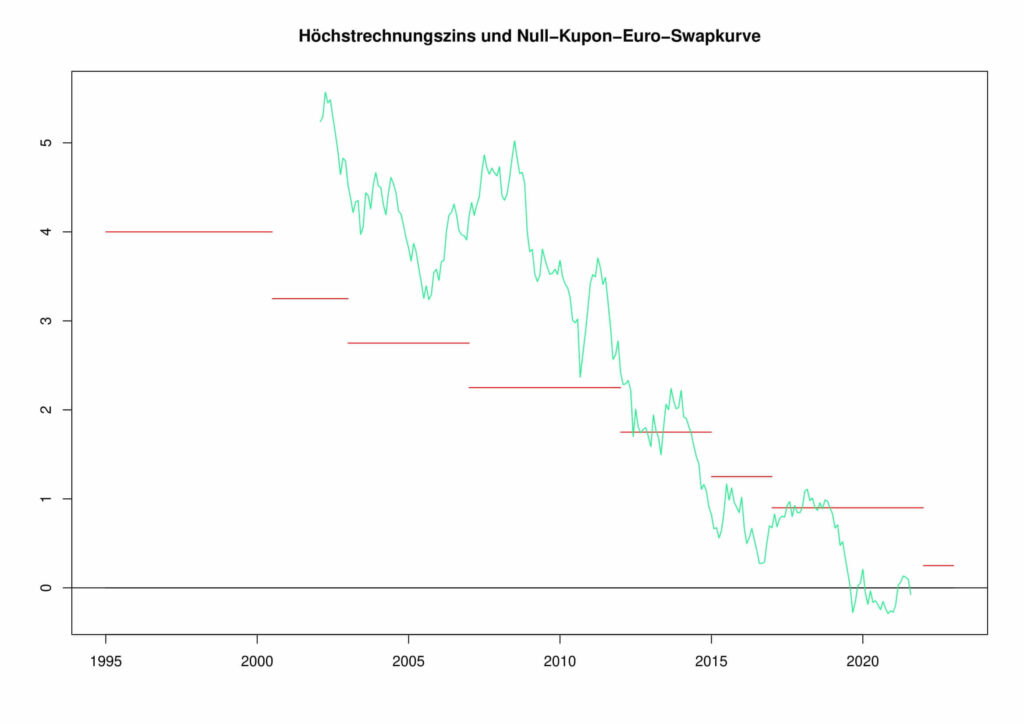

Die untenstehende Abbildung zeigt die Entwicklung des Höchstrechnungszinses für Deutschland – rote Treppenfunktion. Die aktuell anstehende Absenkung zum 01.01.2022 von derzeit 0,90 Prozent auf 0,25 Prozent ist schon berücksichtigt. (In Österreich gibt es eine Absenkung zum 01.07.2022 von derzeit 0,50 Prozent auf 0,00 Prozent.) Zum Vergleich ist auch die Null-Kupon-Euro-Swapkurve (10 Jahre) – grün – dargestellt. (y-Achse in Prozent).

Für schon länger bestehende Verträge ist der hohe Rechnungszins von Vertragsbeginn weiterhin für die Deckungsrückstellung anzuwenden. Deshalb sind – zumindest in Deutschland und Österreich – inzwischen zusätzliche Rückstellungen zu bilden, Stichwort Zinszusatzreserve bzw. Zinszusatzrückstellung. Die oben dargestellte Null-Kupon-Euro-Swapkurve liegt dem Referenzzins für die Bestimmung der Zinszusatzreserve in Deutschland zugrunde.

Auswirkungen des abgesenkten Höchstrechnungszinses auf klassische Versicherungsprodukte

Spätestens mit der Absenkung auf 1,25 Prozent war es erforderlich, übliche klassische Produkte auf den Prüfstand zu stellen und in bestimmten Situationen geeignet zu adaptieren. Woher kommt das? Wie wirkt sich ein abgesenkter Höchstrechnungszins auf klassische Versicherungsprodukte aus?

Nehmen wir eine gemischte Versicherung. Geben wir eine garantierte Leistung L vor und bestimmen unter Verwendung der Rechnungsgrundlagen Sterbetafel, Rechnungszins und Kosten die erforderlichen Beiträge entsprechend dem Äquivalenzprinzip. Dann erhöht eine Absenkung des verwendeten Zinses ceteris paribus die erforderlichen Beiträge – mit der Beitragssumme BS ist BS / L eine monoton fallende Funktion des Garantiezinses. Und weil in klassischen Produkten üblicherweise als Garantiezins der Höchstrechnungszins verwendet wird, bedeutet letztendlich eine Absenkung des Höchstrechnungszins einen größeren Wert für BS / L – mehr Beiträge für die gleiche garantierte Leistung.

Man kann hier einwenden, dass die im Vertragsverlauf zugeteilten Überschüsse nicht berücksichtigt werden und die ausgezahlte Leistung deshalb in aller Regel substantiell höher als die garantierte Leistung L ist. Zwar hängt BS / L vom Garantiezins ab – die ausgezahlte Leistung ist aber vielmehr von den real erzielten Veranlagungsergebnissen abhängig – von Veranlagungsergebnissen, die über den gesamten Vertragsverlauf erzielt werden.

Trotzdem werden vor Abschluss eines Vertrages – bei unbekannten zukünftigen Veranlagungsergebnissen und insbesondere auch unbekannten zukünftigen Überschussdeklarationen – oft garantierte Leistung und Beiträge gegenübergestellt. Dabei wird traditionell als Mindestforderung die Beitragssummengarantie gesehen, dass also die Beitragssumme niedriger als die garantierte Leistung ist, BS < L oder BS / L < 1. Manchmal wird auch polemisch angemerkt, dass es ansonsten besser wäre, die Beiträge unter dem Kopfkissen anzusammeln.

Es ist aber nicht möglich, bei beliebig kleinem Rechnungszins die Beitragssummengarantie zu erreichen. Betrachten wir zur Illustration einen Extremfall und setzen den Rechnungszins gleich 0 – ein Zinssatz = 0 wurde zumindest bis vor wenigen Jahren als Grenzfall angesehen. Dann gibt es keine kalkulatorischen Zinserträge, es werden aber sehr wohl Risikobeiträge und Kosten entnommen. Damit ist klar, dass in diesem Fall die garantierte Leistung unterhalb der Beitragssumme liegt, es ist BS / L > 1. Erst ab einem bestimmten Niveau des Rechnungszinses gilt BS / L < 1. Wie hoch der Rechnungszins dafür sein muss, hängt von der verwendeten Sterbetafel und den einkalkulierten Kosten ab.

Was heißt das für die Beitragsgarantie?

Wie können nun klassische Produkte bei einer Absenkung des Höchstrechnungszinses angepasst werden? Dabei war in den letzten Jahren der Fokus auf die Beitragsgarantie gerichtet. Welche Anpassungen können zur Beibehaltung der Beitragsgarantie beitragen?

Ein Ansatzpunkt sind die Kosten. Zum einen wird versucht die tatsächlichen Kosten soweit als möglich zu reduzieren, um auch die kalkulatorischen Kosten absenken zu können, zum anderen werden dauerabhängige Kosten eingeführt, weil kurzlaufende Verträge oder Vertragsbausteine insbesondere betroffen sind.

Ein anderer Ansatzpunkt ist die Verwendung eines kalkulatorischen Rechnungszinses, der höher als der Höchstrechnungszins ist. Da für die Deckungsrückstellung nach HGB aber höchstens der Höchstrechnungszins verwendet werden darf, entsteht mit dem Vertragsabschluss ein Auffüllungsbedarf. Der Auffüllungsbedarf kann dann durch vertragsindividuelle Refinanzierung wieder dem Vertrag angerechnet werden.

Noch ein anderer Ansatzpunkt besteht in Modifikationen im Bereich der Garantie, insbesondere ein Abrücken von jährlicher Garantie hin zur Garantie von Ablaufleistungen – endfällige Garantie, auch unter Einbeziehung von Überschüssen.

Oder auch eine abgesenkte Garantie BS / L < k mit gegebenem k > 1, das heißt, der Anteil der Beiträge ist niedriger als die garantierte Leistung, 1/k * BS < L. Zunächst wurden abgesenkte Garantien bei Hybridprodukten oder im Zusammenhang mit endfälliger Garantie und erhöhten Überschüssen angeboten.

Fazit

Klarerweise führen die Absenkungen des Höchstrechnungszinses dazu, dass klassische Lebensversicherungsprodukte unter Druck kommen. Auch die angeführten Anpassungen im Produktbereich verlieren ihre Wirkung bei einem Höchstrechnungszins nahe bei 0,00 Prozent. Deshalb erscheint es angebracht, ein Umdenken zu erwägen und andere Produktklassen verstärkt in den Fokus zu rücken.