Fördertöpfe in bAV-Riester-Verträgen

In meinem Beitrag bAV-Riester – die große neue Freiheit!? habe ich beschrieben, dass bAV-Riester-Verträge durch die Änderungen im Betriebsrentenstärkungsgesetz aus ihrem bisherigen Schattendasein heraustreten können. Damit ist es bei diesen Verträgen notwendig, sich über die parallele Führung der bAV- und der Riester-Fördertöpfe Gedanken zu machen.

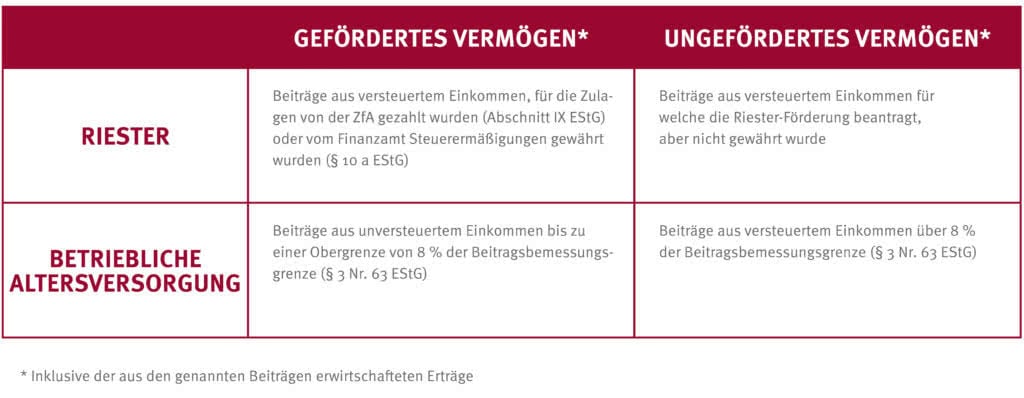

Überblick über die Beiträgsförderung

Im Rahmen von § 3 Nr. 63 EStG können Beiträge bis zu einer Obergrenze von 8 % der Beitragsbemessungsgrenze aus dem Bruttogehalt eingezahlt werden. Diese Beiträge und die daraus erwirtschafteten Erträge bilden den „bAV-Fördertopf“. Sofern Beiträge über der Obergrenze liegen, sind diese aus versteuerten Einkommen bezahlt worden und bilden die Grundlage für den „ungeförderten bAV-Topf“.

Soll die Riesterförderung nach Abschnitt IX EStG beantragt werden, so sind diese Beiträge aus dem versteuerten Einkommen zu erbringen. Wenn im Folgejahr die Zulage gewährt wird, teilt die ZfA dem Anbieter auch mit, wieviel von den gemeldeten Beiträgen als gefördert anzusehen sind. Diese Beiträge werden im „Riester-Fördertopf“ gesammelt. Entsprechend landen die Beiträge, für welche die Riester-Förderung beantragt, aber nicht gewährt wurde im „ungeförderten Riester-Topf“.

Zusammengefasst unterteilen wir den bAV-Riester-Vertrag gedanklich in folgende Töpfe:

bAV- und Riester-Fördertöpfe

Bei jeder Vertragsbearbeitung und insbesondere bei jeder Leistungsbearbeitung ist zu prüfen, ob und in welchen der beiden Fördertöpfe hineingegriffen werden darf. Ein „Fehlgriff“ kann unerwünschte Folgen nach sich ziehen. Betrachten wir den Fall, dass ein Arbeitgeber beim Ausscheiden seines Arbeitnehmers den verfallbaren arbeitgeber-finanzierten Teil zurückkaufen möchte. Erfolgt die Entnahme aus dem bAV-Fördertopf, ist alles in Ordnung. Würde diese Entnahme (auch nur teilweise) aus dem Riester-Fördertopf erfolgen, hätte dies eine teilschädliche Verwendung mit anteiliger Rückforderung von Zulage und Steuervorteilen zur Folge.

Spannend ist – gerade für Geringverdiener – die Prüfung auf eine mögliche Kleinbetragsabfindung. Denn liegt die Rentenhöhe aus dem Riester-Fördertopf bei maximal 1 % der monatlichen Bezugsgröße nach § 18 SBG IV (in 2017 sind dies: 29,75 € monatlich), kann die Rente ohne Folgen einer schädlichen Verwendung abgefunden warden. Für den bAV-Fördertopf ist eine Kapitalabfindung aus steuerlicher Sicht in jeder Höhe möglich. Auch für die Rentenbezugsmitteilung gemäß § 22a EStG müssen beide Fördertöpfe getrennt bleiben. Denn für den Kleinbetragsabfindungsbetrag aus dem Riester-Fördertopf kann die Fünftelungs-Methode gemäß § 22 Nr. 5 Satz 13 EStG i.V.m. § 34 EStG angewendet werden, für den Abfindungsbetrag aus dem bAV-Fördertopf ist diese Abmilderung der Steuerprogression nicht vorgesehen!

Ungeförderte Töpfe

Aus steuerlicher Sicht ist es völlig unerheblich, ob für einen Beitrag die Riester-Förderung beantragt, aber nicht gewährt wurde (ungeförderter Riester-Topf) oder ob sie gar nicht beantragt wurde (ungeförderter bAV-Topf). In beiden Fällen ist die Besteuerung nach § 22 Nr. 5 i.V.m. § 20 Abs. 1 Nr. 6 EStG (Besteuerung der Differenz aus Leistung und hierauf entrichtete Beiträge) vorzunehemn.

Warum muss ich dennoch unterscheiden? Ganz einfach: Sollte aus dem ungeförderten Riester-Topf Kapital entnommen werden, sind die Beitragsmeldungen an die ZfA zu korrigieren. Für Entnahmen aus einem ungeförderten bAV-Topf ist dies nicht notwendig.

Diese Beispiele zeigen, dass gerade bei Leistungsbearbeitungen sehr detaillierte Informationen über die Fördertöpfe vorhanden sein müssen. Die Zuordnung der Beitragszahlungen zu den einzelnen Töpfen und der hieraus resultierenden Leistungen muss jederzeit gewährleistet sein.

Ausblick: Vertrag mit BU-Schutz

Wenn der Vertrag – wie es im Bereich der bAV nicht unüblich ist – noch einen Berufsunfähigkeitsschutz beinhaltet, bekommen wir durch das parallele Verwalten einer Risiko- und einer kapitalgedeckten Leistung noch eine weitere Komplexitätsstufe. Darüber schreibe ich in meinem nächsten Blogbeitrag: „Neues Erwachen der Riesterverträge mit BU-Schutz“.